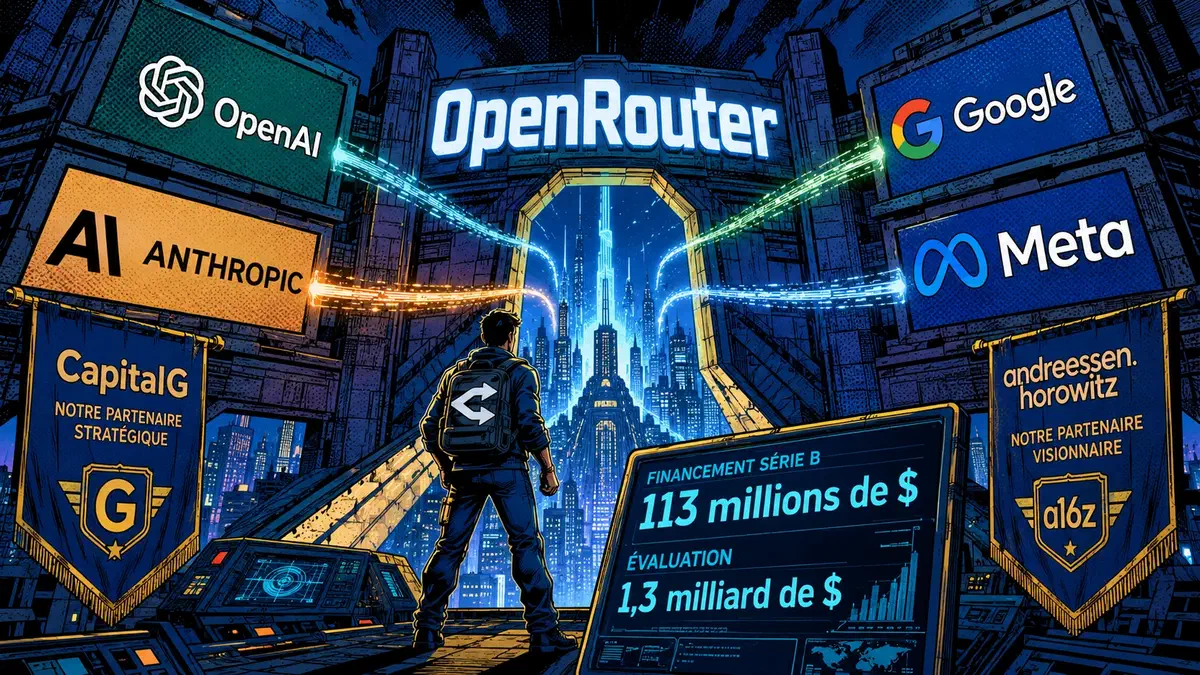

Une seule API pour tous les modèles. C’est le pari qu’OpenRouter a posé en 2023, et les investisseurs semblent désormais lui donner raison. Le 26 mai 2026, la société a bouclé une série B de 113 millions de dollars menée par CapitalG, le fonds de croissance d’Alphabet. Le New York Times estime sa valorisation post-money à environ 1,3 milliard de dollars, soit plus du double de ce qu’elle valait il y a un an.

Un doublement en douze mois. Le chiffre mérite qu’on s’y arrête.

OpenRouter, passerelle entre développeurs et modèles d’IA

La société avait déjà levé 40 millions de dollars en série A en juin 2025, un tour mené par Andreessen Horowitz et Menlo Ventures, avec Sequoia en co-investisseur. PitchBook estimait alors la valorisation à 547 millions de dollars. Moins d’un an plus tard, CapitalG entre au capital et prend la tête d’un tour près de trois fois plus important.

Le produit d’OpenRouter est une idée techniquement élégante : une API unifiée qui permet aux développeurs d’interroger des dizaines de modèles de langage différents sans changer leur code. GPT, Claude, Gemini, Mistral, Llama, OpenRouter fait office de standard universel là où chaque fournisseur voudrait imposer le sien.

La croissance d’utilisation revendiquée est de 5x sur six mois, selon TechCrunch. Si le chiffre ne distingue pas appels, utilisateurs ou volume de tokens, il dit quelque chose d’assez net sur la direction du marché.

La couche infrastructure qui intéresse tout le monde, y compris Alphabet

Qu’Alphabet investisse dans OpenRouter via CapitalG n’est pas anodin. Google publie ses propres modèles Gemini et opère sa propre infrastructure d’API. Financer la concurrence en apparence, c’est en réalité parier sur une couche d’accès qui peut aussi router vers Gemini, et capturer des données d’usage sur l’ensemble de l’écosystème. Dans les comics, on appelle ça jouer sur plusieurs tableaux à la fois.

La vraie tension est ailleurs. OpenRouter se positionne comme couche neutre, mais sa neutralité dépend entièrement de la bonne volonté de ses fournisseurs. OpenAI, Anthropic ou Google peuvent modifier leurs tarifs, restreindre leur accès API ou lancer leurs propres offres agrégateurs demain matin. L’histoire des marketplaces technologiques montre que les plateformes qui dépendent des grandes entreprises finissent souvent par en devenir les sous-traitants.

La série B change peut-être cet équilibre. Avec 113 millions supplémentaires, OpenRouter peut investir dans la fiabilité de son infrastructure, dans des fonctions de routage intelligent, orienter automatiquement vers le modèle le plus rapide, le moins cher ou le plus performant selon la tâche, et dans des accords commerciaux qui sécurisent son accès aux modèles sur la durée.

Ce que ça change pour les entreprises qui ne veulent pas choisir leur IA

Pour une entreprise française ou européenne qui intègre de l’IA dans ses produits, le problème n’est pas de trouver un bon modèle. C’est de ne pas dépendre d’un seul fournisseur pour des années. OpenRouter répond directement à cette contrainte. En s’appuyant sur une API unique, une équipe technique peut tester Mistral Large pour la conformité RGPD, basculer vers un autre modèle pour une tâche différente, et comparer les coûts sans refactorer son code à chaque fois.

Ce n’est pas de la flexibilité abstraite. C’est de la négociation. Un client qui peut changer de fournisseur en une heure a bien plus de poids qu’un client captif.

Si OpenRouter tient sa promesse de neutralité et investit dans la robustesse de sa plateforme, ce financement arrive au bon moment pour une infrastructure dont personne n’avait prévu qu’elle deviendrait stratégique aussi vite.

Mais si Anthropic, OpenAI ou Google décidaient un jour de fermer ou de contraindre leur accès API, quelle valeur resterait-il à une passerelle sans portes ?