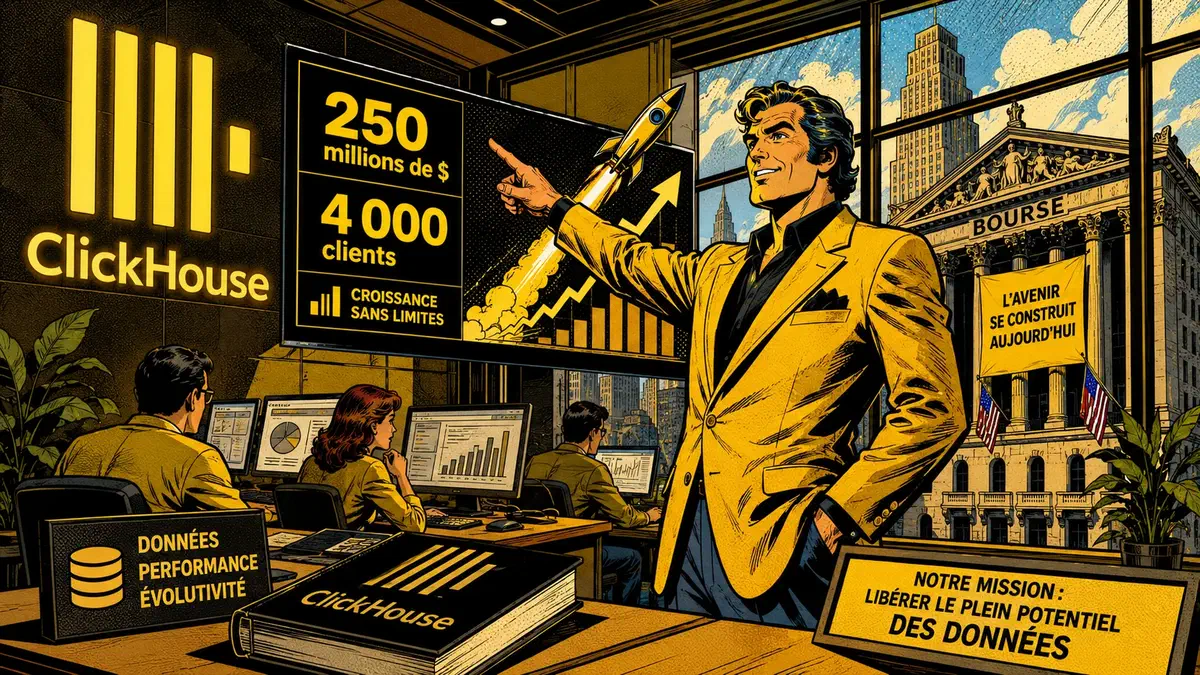

250 millions de dollars de revenus annualisés. Le chiffre, annoncé le 27 mai 2026, représente plus du triple de ce que ClickHouse affichait un an plus tôt. Pour une base de données analytique open source fondée à Amsterdam et San Francisco, c’est le genre de trajectoire qui transforme une licorne bien financée en candidate sérieuse à une cotation publique.

La société a aussi ajouté 1 000 nouveaux clients nets depuis janvier 2026, pour atteindre un total de 4 000 clients. Dans le secteur des bases de données cloud, ce rythme d’acquisition est difficile à ignorer.

ClickHouse accélère sur l’analytique en temps réel et l’IA

Le moteur de croissance est clair : les entreprises cherchent à analyser des volumes de données massifs en temps réel, pour l’observabilité, l’IA et le machine learning. ClickHouse se positionne précisément à cet endroit, avec une offre cloud serverless qui répond à des usages que les bases de données traditionnelles peinent à couvrir sans friction.

Le financement suivi. En janvier 2026, ClickHouse bouclait une série D de 400 millions de dollars menée par Dragoneer Investment Group, avec Bessemer Venture Partners, GIC, Index Ventures, Khosla Ventures et Lightspeed à la table. La valorisation affichée à ce moment : 15 milliards de dollars. Au total, la société aurait levé 1,2 milliard de dollars en sept tours selon les données Crunchbase.

Aaron Katz, directeur général de ClickHouse, a porté publiquement cette séquence. Le cap des 250 millions d’ARR annoncé quatre mois après la série D confirme que les capitaux levés ne servent pas à retarder une réalité comptable inconfortable, ils accompagnent une croissance qui existait déjà.

L’IPO comme horizon probable, pas comme garantie

Tripler ses revenus en un an, c’est le genre de signal qui intéresse les banquiers d’affaires. TechCrunch évoque une introduction en bourse dans les prochaines années. La formulation est prudente, et elle l’est pour de bonnes raisons : les marchés publics pour les entreprises technologiques restent capricieux, et une valorisation de 15 milliards de dollars impose un niveau d’exigence que peu de sociétés atteignent sereinement lors d’un premier trimestre coté.

Ce qui distingue ClickHouse dans ce paysage, c’est son socle open source. La technologie existe indépendamment du produit cloud, elle est adoptée, auditée, modifiée par une communauté de développeurs qui ne paie rien mais génère une familiarité avec le produit que nul budget marketing ne peut acheter. Barry Allen ne court pas plus vite avec un meilleur sponsor, il court plus vite parce que sa structure est différente. ClickHouse joue sur ce même avantage structurel : l’adoption gratuite prépare le terrain pour la conversion commerciale.

Le segment de l’analytique en temps réel est aussi de plus en plus disputé. Snowflake, Databricks, les offres cloud natives de Google et Amazon occupent tous une partie de ce terrain. La fenêtre pour une IPO à valorisation favorable n’est jamais ouverte indéfiniment.

Ce que ça change pour les entreprises européennes

La présence d’Amsterdam dans l’ADN géographique de ClickHouse n’est pas anecdotique pour les entreprises européennes. Les usages couverts, analytique opérationnelle, observabilité des systèmes, pipelines de données pour l’IA, touchent des infrastructures que le RGPD et le Data Act européen rendent stratégiquement sensibles.

Pour une DSI française ou allemande qui évalue ses options, une société avec une forte empreinte européenne, une technologie open source auditable et une traction commerciale de cette ampleur représente une alternative crédible aux hyperscalers américains. L’IPO, si elle se concrétise, transformerait aussi la lisibilité financière de ClickHouse pour les grands comptes qui ont besoin de certitudes sur la pérennité de leurs fournisseurs.

Si la croissance tient jusqu’à la cotation, qui acceptera une part de marché pour que ClickHouse l’obtienne ?